Forte progression des résultats et renforcement de la structure financière

Résultats annuels consolidés 2025 : une forte progression en ligne avec le plan 2029

Après avoir atteint le point d’équilibre en 2024, Entech publie un Ebitda positif de 4.4 M€ (5,8% du CA). La société est désormais engagée dans une dynamique de croissance rentable après une phase d’investissements destinée à accompagner la forte traction de l’activité.

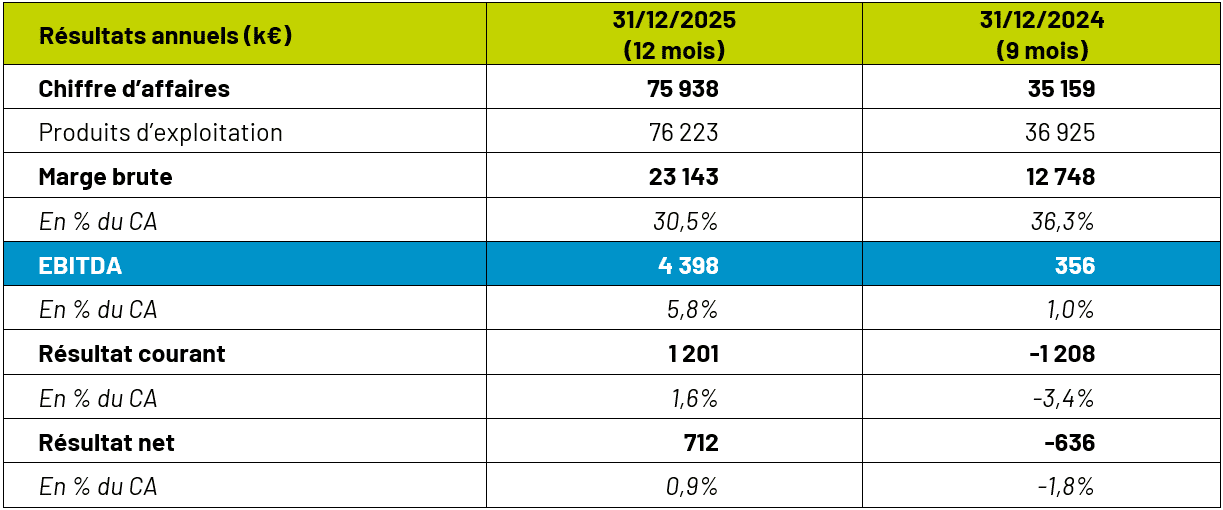

Compte de résultat consolidé simplifié :

Les comptes annuels audités ont été arrêtés par le Conseil d’administration le 23 mars 2026.

Le rapport des Commissaires aux comptes est en cours d’émission.

Entech a publié un chiffre d’affaires consolidé de 76 M€ au titre de l’exercice 2025, soit une progression de 62% (prorata temporis) comparé au chiffre d’affaires de l’exercice 2024 (exercice exceptionnel de 9 mois). Cette dynamique se traduit par une forte progression des résultats et un renforcement de la structure financière.

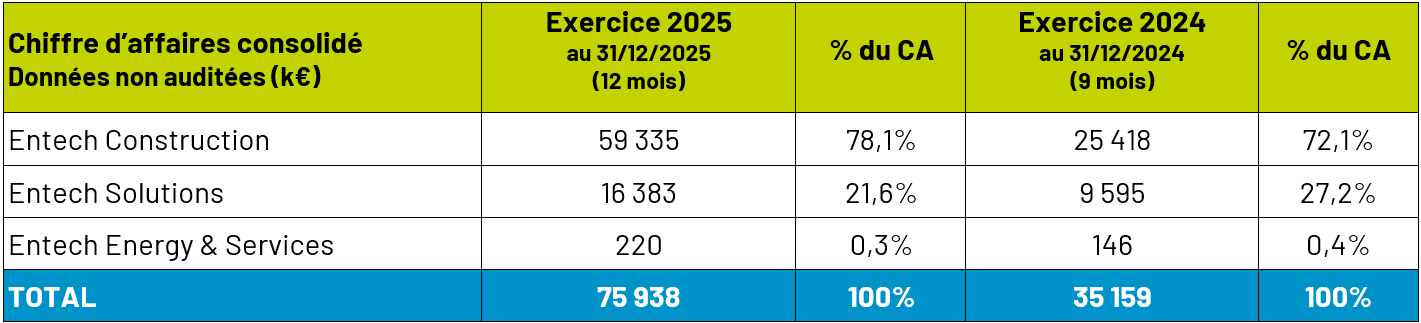

Le mix activité illustre la montée en puissance d’Entech Construction, portée par une forte demande en matière de centrales de stockage raccordées au réseau :

- Entech Construction (78% de l’activité du groupe) enregistre un chiffre d’affaires de 59,3 M€, dont 35,5 M€ sur des projets de centrales de stockage. Ce département regroupe l’activité de la coentreprise créée en partenariat avec Eiffage Energie Systèmes, dont le premier contrat a été signé en octobre 2025[1].

- Entech Solutions (22% de l’activité du groupe) enregistre un chiffre d’affaires de 16,4 M€. La croissance de cette activité est en ligne avec les attentes du groupe.

- Enfin, Entech Energy & Services est en phase d’amorçage. En 2025, ses revenus ne proviennent encore que des services apportés au réseau par les propres installations e-Factory du groupe mais devraient progresser dans les prochains mois, portés notamment par le développement d’un parc d’installations détenues en propre[2], et par un partenariat stratégique conclu avec Primeo Energie visant à construire plus de 100 MW de projets de stockage par batterie à horizon 2029[3].

La marge brute atteint 23,1 M€, bénéficiant d’un volume de vente d’études sur des projets d’envergure en cours de finalisation au moment de la clôture. Ce montant correspond à un taux de marge brute de 30,5%.

L’EBITDA ressort à 4,4 M€ soit une marge de 5,8% du chiffre d’affaires.

Les charges externes ainsi que les charges de personnel (hors sous-traitance intégrée dans la Marge Brute) affichent une hausse maîtrisée, représentant respectivement 6,5% du chiffre d’affaires contre 10,3% en 2024 (ex. de 9 mois clos le 31/12/2024), et 17,1% du chiffre d’affaires, contre 24,7% en 2024. L’effectif moyen est de 202 personnes sur la période contre 183 personnes en 2024. Le groupe Entech est désormais structuré pour accompagner la montée en puissance attendue de ses activités.

Le résultat net consolidé du groupe passe en territoire positif à 0,7 M€, contre une perte nette de 0,6 M€ en 2024. Le résultat social d’Entech quant à lui s’élève à +2,3 M€ contre une perte de 0,6 M€ en 2024.

Niveau record d’entrées en commande en 2025 : c. 200 M€

2025 constitue une année historique en termes de carnet de commandes avec environ 200 M€ de prises de commandes consolidées sur l’exercice. Cette dynamique s’appuie sur plusieurs facteurs :

- Le décalage de certaines commandes de 2024 à 2025

- La signature de contrats d’envergure par Entech Construction

- Une poursuite du développement d’Entech Solutions

- Et la montée en puissance progressive d’Entech Energy & Services.

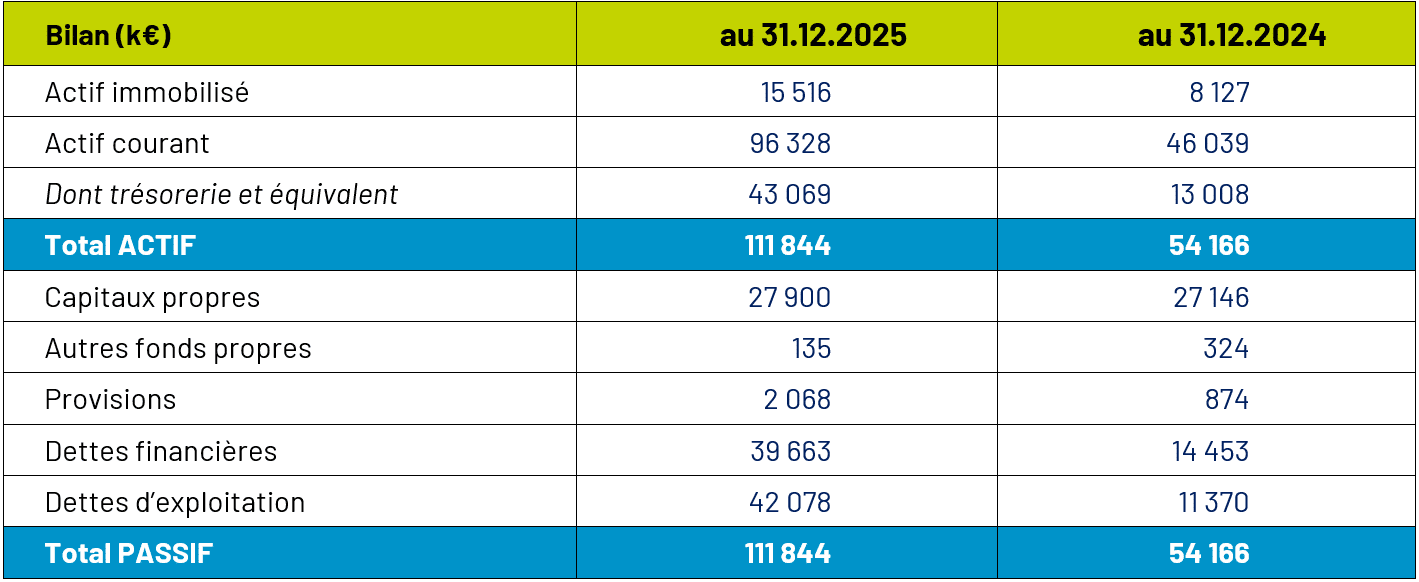

Bilan consolidé simplifié :

L’actif immobilisé passe de 8 127 k€ à 15 516 k€ (soit +7 388 k€) du fait essentiellement de la variation de périmètre de consolidation et l’intégration de la filiale Entech Energy &Services (détenue à 100%) et de ses récentes prises de participation.

L’actif courant augmente de 50 289 k€ en lien avec l’évolution entre les 2 dates de clôture des avances sur commandes fournisseurs (+5 597 k€), du poste Clients (+9 468 k€) et du poste Disponibilités et VMP (+ 30 061 k€).

Le poste Disponibilités et VMP est en progression de 30 061 k€ du fait, d’une part, d’encaissements importants en fin de période et, d’autre part, de l’augmentation de la ligne de RCF d’Entech en décembre. Les dettes financières augmentent de 25 210 k€. Cette hausse de l’endettement financier est liée, d’une part, à l’émission d’un emprunt obligataire de 15 000 k€ pour amorcer le financement de notre filiale Entech Energy & Services, et, d’autre part, la hausse de notre RCF dans le cadre du renouvellement de la syndication bancaire d’Entech qui se traduit par une position de 20 000 k€ au 31 décembre 2025 contre 11 000 k€ au 31 décembre 2024.

Les dettes d’exploitation augmentent de 30 709 k€ sous l’effet de l’évolution de notre portefeuille de projets. L’évolution des dettes fournisseurs et comptes rattachés (+11 050 k€) est liée à la situation du portefeuille de projets consolidés au 31 décembre 2025. L’évolution des dettes fiscales et sociales (+ 4 150 k€) est essentiellement liée à celle de la TVA sur la provision pour Factures à Emettre.

Proposition de distribution d’un dividende de 0,068 € par action au titre de l’exercice 2025

Le Conseil d’Administration proposera à l’Assemblée Générale des actionnaires du 16 juin 2026 le versement d’un dividende de 0,068 € par action.

Evénements post-clôture : montée en puissance d’Entech Construction sur des contrats d’envergure

Au cours du 1er trimestre 2026, Entech Construction a remporté plusieurs contrats structurants :

- Le 16 janvier, un contrat en partenariat avec Eiffage Energie Systèmes portant sur la construction de deux centrales de stockage pour le compte d’un développeur de projets d’infrastructures de raccordement au réseau électrique (mise en service au cours du 1er semestre 2027) ;

- Le 02 février, un contrat d’environ 5 M€ avec TotalEnergies pour la construction en Guadeloupe d’un système de stockage de 8 MW/8 MWh raccordé à un parc éolien (mise en service au cours du 1er semestre 2027) ;

- Et le 03 mars 2025, un contrat en partenariat avec EDF portant sur le déploiement de solutions de stockage sur trois îles du Ponant (mise en service à partir du 1er semestre 2027).

Perspectives : poursuite de la trajectoire engagée dans le cadre du plan 2029

Le niveau du Backlog[4] consolidé au 31/12/2025 (150 M€ vs 33 M€ au 31/12/2024) sécurise d’ores et déjà les objectifs que le groupe s’est fixés pour 2026, soit 130 M€ de CA associés à une marge d’Ebitda comprise entre 8 et 10% du chiffre d’affaires.

Cette trajectoire de croissance rentable est en ligne avec la feuille de route stratégique que le groupe s’est fixée à horizon 2029 : un chiffre d’affaires supérieur à 300 M€ associé à une marge d’Ebitda de 20 à 25%, incluant la détention en propre d’un parc de plus de 350 MW d’actifs en exploitation ou en construction.

—————–

[1] Communiqué du 27/10/2025 (Construction d’une centrale de stockage d’énergie (BESS) en partenariat avec Eiffage Énergie Systèmes)

[2] Communiqués du 17/07/2025 (Acquisition d’un portefeuille de projets photovoltaïques d’une puissance totale d’environ 100 MWc) et du 22/09/2025 (Acquisition d’un portefeuille de projets photovoltaïques auprès de TotalEnergies Renouvelables France d’une puissance totale d’environ 159 MWc)

[3] Communiqués du 12/11/2025 (Entech et Primeo Energie s’associent pour construire plus de 100 MW de projets de stockage)

[4] Backlog : chiffre d’affaires restant à réaliser au 31/12/2025